热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

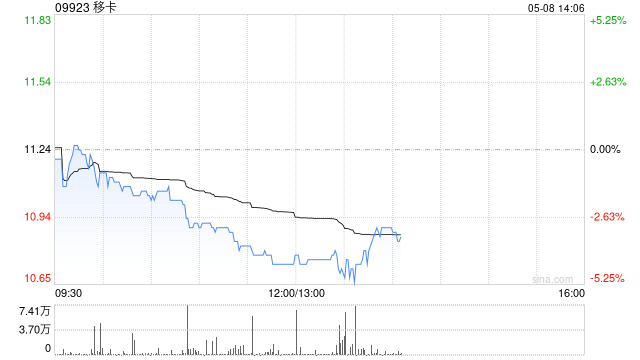

交银国际发布研究报告称,下调移卡(09923)评级至“中性”,考虑到店竞争加剧、支付费率短期承压,调低2024年收入/归母净利润预期。基于2024年15倍市盈率,目标价从21港元下调至16港元。公司上行风险为:行业加速出清,支付GPV增长/费率改善快于预期。下行风险:支付渠道拓展不及预期。

交银国际主要观点如下:

下调2023年全年收入及利润预期,经调整EBITDA快速增长趋势不变。

该行下调2023年总收入预期11%至39亿元(人民币),下同),同比增14%,主要因:1)支付业务一次性调整影响及费率短期承压;2)受竞争影响,到店业务增长承压。基于收入下调,该行相应调整归母净利润预期至8000万元,对应净利率2%,对比此前预期的1.5亿元/4%。剔除一次性影响,该行预计经调整EBITDA同比增160%至5.5亿元,维持扩张趋势,受益于支付业务扩张及到店亏损收窄。

支付GPV增势不变,费率短期承压。

该行预计2023年支付规模(GPV)2.8万亿元,同比增26%,与此前预期基本一致,主要受益于线下消费复苏及代理商渠道扩张。但考虑:1)259号文件全面实施,收单合规化发展,2)支付业务一次性调整,该行预计短期费率下调或高于该行此前预期,预计2023年支付费率为0.122%(对比1H23为0.129%),对应支付收入34亿元,同比增24%。长期看,行业合规化发展或加速中小机构出清,有助于行业集中度提升,利好头部机构。

到店短期聚焦扭亏为盈,下调全年GMV/收入预期。

该行预计2023年下半年到店GMV为19亿元,同比持平/环比降20%,对应全年GMV为44亿元,低于2023年年初预期的>50亿元,主要因抖音服务商竞争进一步加剧。该行预计2023年全年到店收入1亿元,同比降69%,对应佣金率降7.6个百分点至2.5%,主要因:1)竞争加剧下直营模式佣金率下调;2)合伙人模式抽佣较低。该行预计到店亏损为3900万元,对比去年2亿元进一步收窄。当前竞争环境下,公司短期或将聚焦扭亏为盈,GMV及收入或将放缓。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君