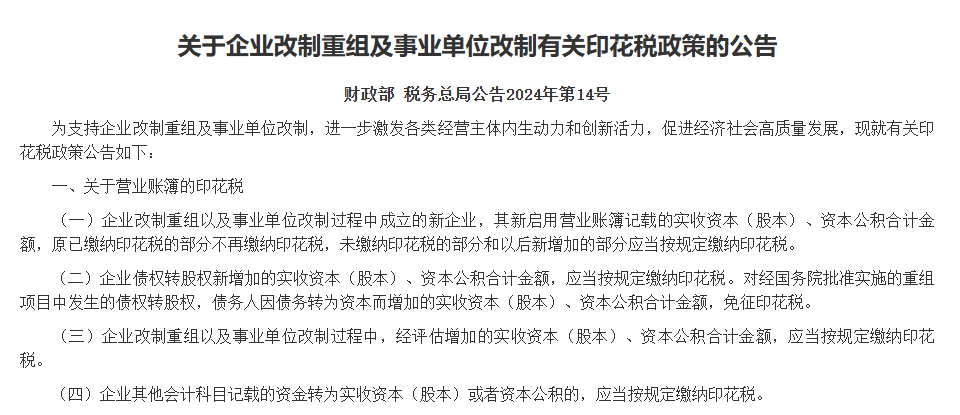

财政部网站9月4日消息,财政部、税务总局日前发布《关于企业改制重组及事业单位改制有关印花税政策的公告》,自2024年10月1日起执行至2027年12月31日。

然而,需要注意的是,在线股票配资也存在一定的风险。杠杆交易具有放大盈利和亏损的特点,如果市场行情不利或者投资策略出现错误,可能会造成较大的亏损。因此,在进行在线股票配资前,投资者应该充分了解自己的风险承受能力,并制定合理的投资计划和风险管理策略。

财政部税政司、税务总局财产和行为税司有关负责人在答记者问时表示,改制重组是各类经营主体提高资源配置效率、提升市场竞争力的重要方式。为进一步激发各类经营主体内生动力和创新活力,促进全国统一大市场建设,财政部、税务总局制发了《公告》,进一步完善了企业改制、重组、破产清算和事业单位改制等相关印花税政策,以更好支持企业高质量发展。

图片来源:财政部

扩大税收政策适用范围

关于此次完善企业改制重组及事业单位改制印花税政策主要考虑,上述有关负责人表示,一是扩大税收政策适用范围。将原来支持企业改制的印花税政策的适用范围,适当扩大至企业改制、重组、破产清算以及事业单位改制,与其他税收形成合力,加大对改制重组的政策支持力度。

二是统一税收政策适用对象。凡符合条件的企业改制重组及事业单位改制,均可按规定享受印花税支持政策,体现政策公平和统一,激发各类经营主体活力。同时,取消不必要限制条件,促进全国统一大市场建设。

三是细化税收政策适用情形。区分企业改制,企业合并、分立、其他资产或股权出资和划转、债务重组,事业单位改制等具体情形,明确了营业账簿、应税合同、产权转移书据等印花税税目政策和适用条件,提高税收政策的精准性和有效性。

此外,谈及将采取哪些措施方便纳税人享受印花税支持政策,上述有关负责人表示,按照印花税有关征管规定,纳税人享受相关印花税优惠政策,实行“自行判别、申报享受、有关资料留存备查”的办理方式。为便于纳税人享受印花税支持政策,各地税务机关将结合本地实际,在对纳税人开展有针对性的政策培训辅导的同时,还将创新运用宣传方式方法,编制政策解读和适用指南,通过网站、微信公众号、视频号等多种方式开展宣传,切实提高政策知晓度和落实的精准性。

改制重组前已缴纳印花税的

不再缴纳印花税

对于企业改制重组及事业单位改制印花税支持政策的主要内容,上述有关负责人表示,在营业账簿印花税政策方面,《公告》明确深圳炒股配资,对企业改制重组以及事业单位改制过程中成立的新企业,其新启用营业账簿记载的实收资本(股本)、资本公积合计金额,原已缴纳印花税的部分不再缴纳印花税。对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。

在应税合同印花税政策方面,《公告》明确,企业改制重组以及事业单位改制前书立但尚未履行完毕的各类应税合同,由改制重组后的主体承继原合同权利和义务且未变更原合同计税依据的,改制重组前已缴纳印花税的不再缴纳印花税。

在产权转移书据印花税政策方面,《公告》明确,对因企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税。对县级以上人民政府或者其所属具有国有资产管理职责的部门按规定对土地、房屋等权属进行行政性调整,以及对同一投资主体内部划转土地、房屋等权属书立的产权转移书据,免征印花税。

图片来源:财政部

在改制重组印花税政策适用条件方面,《公告》明确,企业改制后其原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务;事业单位改制后其原出资人(包括履行国有资产出资人职责的单位)存续并在改制后的企业中出资(股权、股份)比例超过50%。企业合并、分立需满足投资主体存续或投资主体相同的条件。